3月13日晚间,中信重工(601608)公布2025年年报。年报显示,公司营业收入、归母净利润分别同比上升0.91%、0.24%,业绩增长有陷入停滞迹象。公司拟向全体股东每10股派发现金股利0.328元(含税)。

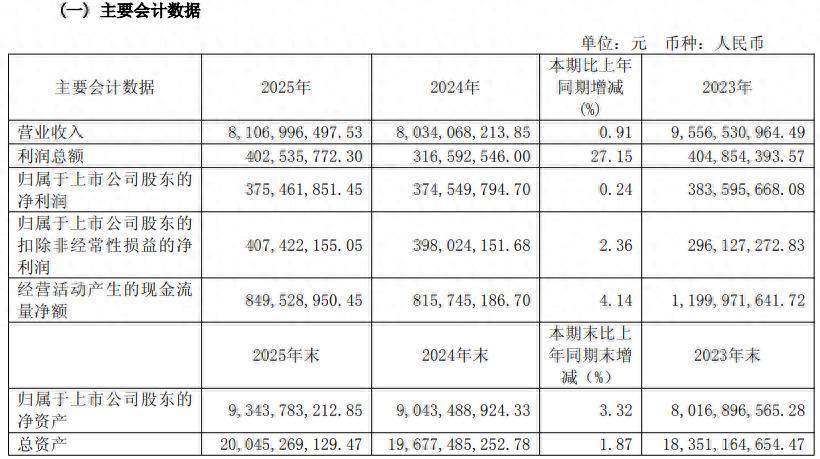

中信重工2025年年报主要会计数据

中信重工2025年年报主要会计数据中信重工在年报中表示,2025年是公司深入实施“十四五”发展规划的收官之年,也是“十五五”谋篇布局、夯实基础的关键之年。面对宏观经济复杂多变、行业竞争日益加剧等多重压力,公司秉持“平台化建设、生态化发展”的业务模式,围绕全年目标任务攻坚克难,推动公司改革纵深突破,发展潜能持续激发,创新活力不断迸发,质量效益稳步攀升,品牌影响力日益彰显。报告期内,公司实现营业收入81.07亿元,同比增长0.91%;利润总额4.03亿元,同比增长27.15%。归属于上市公司股东的净利润3.75亿元,同比增长0.24%;扣非归母净利润4.07亿元,同比增长2.36%,主营业务经营质效持续提升;经营活动产生现金流量净额8.50亿元,同比增长4.14%,现金收益比继续保持大于1,实现了“有现金流支撑的利润”;有息负债实现五连降,从2020年的54.72亿元降至19.93亿元;研发投入占比继续保持在7%左右,推动科技创新与产业创新深度融合,为公司加快发展新质生产力夯实基础。

年报显示,中信重工是具有全球竞争力的矿业装备、水泥装备制造商与服务商,我国最大的重型装备制造企业之一、国内特种机器人行业第一梯队企业。公司主要从事矿山及重型装备、机器人及智能装备、新能源装备、特种材料等领域的大型设备、大型成套技术装备及关键基础件的开发、研制及销售,并提供相关配套服务和整体解决方案。可为全球客户提供矿山、煤炭、建材、冶金、石化、有色、电力、节能环保、新能源、航空航天及其他领域的大型化、重型化装备;拥有大型矿用磨机、破碎机、高压辊磨机、立式搅拌磨、提升机、回转窑、大型重型关键铸锻件以及海上风电单桩、塔筒、导管架、液压打桩锤、嵌岩桩钻机、微风垂直轴风机、汽轮机、发电机、特种机器人、智能煤矿、智慧矿山等标志性产品、服务及智能化综合解决方案。

对于公司业绩微增、增长停滞的原因,市场分析认为有以下几点:

一是传统主业下滑,新业务体量尚小。

年报显示,公司占比最大的主业矿山及重型装备实现营收50.39亿元,同比下滑9.73%;作为第二曲线的机器人及智能装备实现营收8.62亿元,同比下滑4.67%;新能源装备虽然营收同比大增357%,但和机器人及智能装备一样基数较低,盈利较弱,短期难托整体;特种材料实现营收12.48亿元,同比下滑6.73%。

二是海外市场大幅萎缩。

公司2025年国外业务营收10.53亿元,同比大幅下滑42.72%。

三是应收账款高企。

年报还显示,报告期末公司应收账款约32.41亿元,占公司2025年净利(3.75亿元)的864%。这意味着,公司一年赚的净利还不到应收账款的1/8,大量资金趴在应收上,成为业绩增长和资金效率的掣肘,也增加了坏账和减值风险。

在年报中,中信重工提示了公司可能面对的风险,并提出了应对措施。

宏观经济波动和行业经营环境变化风险

公司所属重型机械行业的下游客户主要集中在矿山、建材、煤炭等领域,上述行业与宏观经济周期关联度较高。若国家实施宏观调控或调整相关产业政策,可能导致下游行业经营环境变化、客户需求收缩,进而影响公司产品服务市场前景。

市场竞争风险

随着国内重型机械行业主要企业规模扩张、服务领域延伸,行业竞争日趋激烈。同时,公司在国际市场面临国际知名企业的强势竞争。若无法有效应对内外部竞争压力,将对公司经营业绩产生不利影响。

原辅材料价格波动风险

公司生产成本中原辅材料占比较高,主要包括大宗原材料废钢、合金钢、钢材、电机、轴承、传感器、电子元器件等。尽管公司已采取多项措施应对价格波动风险,但仍存在不满足以合理价格及时采购所需原辅材料的可能,进而影响公司经营。

投资项目未达预期目标的风险

公司开展投资项目会进行谨慎、充分的可行性研究论证和认真的市场调研,但都基于当时的市场环境、产业政策和技术发展趋势等因素,投资项目在实施过程中可能面临产业政策变化、技术进步、产品市场变化等不确定因素,可能导致投资项目实施进度、盈利水平不及预期目标。

客户资信风险

市场的变化对客户的财务状况、信用状况以及业务往来等均会产生影响,可能导致客户资信下降,资金支付能力变差,进而对公司应收账款的回收产生不利影响。

来源:读创财经

审读:乔会青

盈胜优配提示:文章来自网络,不代表本站观点。